Az elmúlt hónapok ralijai után sem tűnik túlértékeltnek az ingatlanbefektető részvénye.

Csekély piaci hatással járt az Appeninn minapi közgyűlése, ahol személyi kérdésekről döntöttek. Annál izgalmasabb volt január közepén, hogy egyetlen nap alatt közel 20 százalékot ralizott a részvény annak hírére, hogy a társaság belépett a szabályozott ingatlanbefektetési társaságok (SZIT) előszobájának számító SZIE kategóriába, mint szabályozott ingatlanbefektetési elővállalkozás.

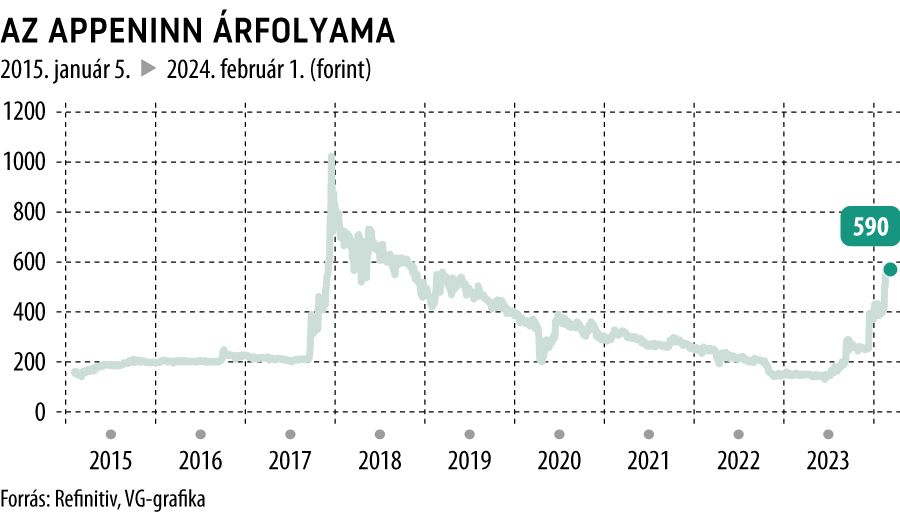

Már tavaly ősszel is nagyot menetelt az Appeninn. Novemberben 257 forintos árfolyamon tették közzé a decemberi közgyűlés meghívóját, s már 425 forintnál járt a kurzus, amikor megszavazták a részvényesek a SZIT-té válás kezdeményezését. A mostani 590 forintos magaslatról visszatekintve azt látjuk, hogy kevesebb mint három hónap alatt több mint duplájára emelkedett az árfolyam.

Ilyen meredek árdinamikát utoljára akkor mutatott az Appeninn, amikor a Konzum csoport és a BDPST Group időlegesen beszállt a társaságba, s megfogalmazták a stratégiai célt, hogy rövid időn belül a régió legnagyobb növekedési potenciállal rendelkező ingatlanbefektetőjévé váljanak.

Most a SZIT a gyújtópont.

Az így működő cégek számos adókedvezményben részesülnek, például mentesülnek a társasági adó és a helyi iparűzési adó megfizetése alól. Emellett kedvezményes, 2 százalékos visszterhes vagyonátruházási illetéket fizetnek az általuk megszerzett ingatlan tulajdonjogának, vagyoni értékű jogának és a belföldi ingatlanvagyonnal rendelkező gazdasági társaságban fennálló tulajdonrésznek a megszerzésére. Kapcsolt felek közötti jogügylet esetén pedig a tranzakció illetékmentes. De a lényeg az osztalékfizetésre vonatkozó szabályokban rejlik, hiszen a SZIT ügyvezetésének, részvénytársaság esetén az igazgatóságnak, az éves beszámoló jóváhagyását követően javaslatot kell tennie a nyereség legalább 90 százalékának mint elvárt osztaléknak a kifizetésére.

Nagy utat járt be az elmúlt években az Appeninn. Nagyon érdekes a tiszta holding struktúra kialakítása, de talán a legfontosabb mégis a portfóliótisztítás. Miután eladták a szállodákat, ráálltak az irodákra és a kereskedelmi ingatlanokra.

Feltűnő a papír alulértékeltsége. Tavaly nyáron az akkori 200 forint közeli árfolyamszinteken, P/BV-alapú összehasonlításban a magyar Prémium kategóriás részvények sereghajtója volt az Appeninn 0,25-os mutatóval. De még a mostani 590 forintos árszinten is kifejezetten olcsónak tekinthető. Leendő SZIT-papírként komoly osztalékhozammal kecsegtet a jövőben.